CSRD - Corporate Sustainability Reporting Directive

La directive CSRD - Corporate Sustainability Reporting Directive, qu’est-ce que c’est :

La CSRD directive, ou Corporate Sustainability Reporting Directive, est la nouvelle directive proposée par la Commission européenne. Elle vise à mettre à jour le reporting extra-financier des entreprises via l’intégration de nouvelles mesures et touchera environ 50 000 entreprises.

CSRD va par conséquent se substituer à la NFRD transposée en France par la DPEF. Au-delà d’étendre le champ d’application de la règlementation, la CSRD assure une accessibilité aux informations sur la durabilité des entreprises, à travers des méthodes de calcul des indicateurs communs afin d’uniformiser l’exercice de reporting selon le standard européen.

Quelques dates clés :

L’Union européenne a adopté la directive NFRD, qui exigeait que les grandes entreprises européennes cotées en bourse divulguent des informations non financières pertinentes liées à la durabilité.

La Commission européenne a lancé une évaluation de la NFRD pour évaluer son efficacité dans la promotion de la durabilité et de la transparence.

La Commission européenne a publié un rapport sur l’évaluation de la NFRD, identifiant les lacunes et les possibilités d’amélioration.

La Commission européenne a proposé la directive CSRD pour remplacer la NFRD. La CSRD visait à renforcer les exigences en matière de reporting sur la durabilité des entreprises européennes.

Après des délibérations et des négociations, la CSRD a été adoptée en juin 2021 par le Parlement européen et le Conseil de l’Union européenne.

La CSRD est entrée en vigueur en juillet 2022. Les entreprises ont été tenues de se conformer à ses exigences pour les rapports publiés à partir de 2023.

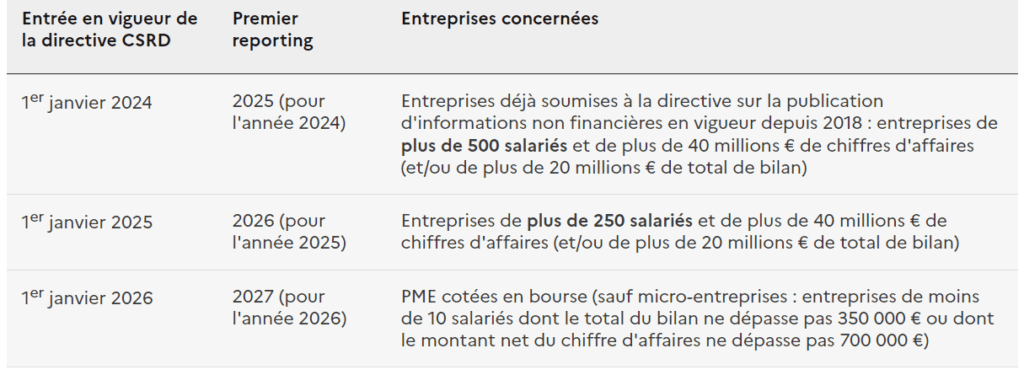

La directive CSRD a été publiée au journal officiel de l’Union européenne le 16 décembre 2022. Elle entrera progressivement en application à compter du 1er janvier 2024. Il est en effet prévu une entrée en application différée pour certaines catégories d’entreprises.

La CSRD et l’industrie automobile

Transparence et Responsabilité Accrues :

- La CSRD impose aux grandes entreprises du secteur automobile des exigences de reporting plus strictes en matière de durabilité. Les entreprises doivent fournir des informations détaillées sur leurs politiques, leurs résultats et leurs objectifs en matière de durabilité. Cela inclut des données sur les émissions de CO2, l’utilisation des ressources, les pratiques sociales, la conformité aux droits de l’homme, et d’autres aspects liés à la durabilité.

Renforcement de l’Évaluation Environnementale :

- Avec la CSRD, les constructeurs automobiles doivent divulguer plus d’informations sur leur empreinte carbone, leurs initiatives de réduction des émissions et leur utilisation des ressources naturelles. Les investisseurs, les consommateurs et les régulateurs peuvent ainsi mieux évaluer les performances environnementales des entreprises automobiles.

Impact sur les Chaînes d’Approvisionnement :

- La CSRD peut également inciter les entreprises automobiles à être plus transparentes sur leurs chaînes d’approvisionnement. Les entreprises doivent communiquer sur leurs efforts pour garantir des pratiques éthiques tout au long de la chaîne, en matière de droits de l’homme, de lutte contre la corruption, etc.

Innovation et Transition Écologique :

- La CSRD encourage les entreprises automobiles à investir dans des technologies durables et des pratiques commerciales responsables. Les entreprises peuvent être incitées à accélérer leur transition vers des véhicules électriques, des carburants alternatifs et d’autres solutions à faible impact environnemental.

Compétitivité et Image de Marque :

- Les entreprises qui adoptent une approche proactive en matière de durabilité peuvent renforcer leur image de marque et leur attractivité aux yeux des consommateurs. Être transparent et responsable sur les questions de durabilité peut également améliorer la compétitivité des entreprises automobiles sur le marché européen et mondial.

Exigences spécifiques :

- Indicateurs de performance : La CSRD peut exiger des indicateurs de performance spécifiques concernant la durabilité de la supply chain, tels que les émissions de CO2 liées aux activités des fournisseurs. Actions correctives : En cas de non-conformité aux normes de durabilité, les entreprises automobiles peuvent être tenues de prendre des mesures correctives et de les rapporter.

CSRD – Corporate Sustainability Reporting Directive

Auteure

Bojana Pavlovic est consultante / cheffe de projet SI Supply Chain au sein du cabinet CHRYMELIE et intervient sur des sujets de système d’information dans le domaine de la logistique et du transport.